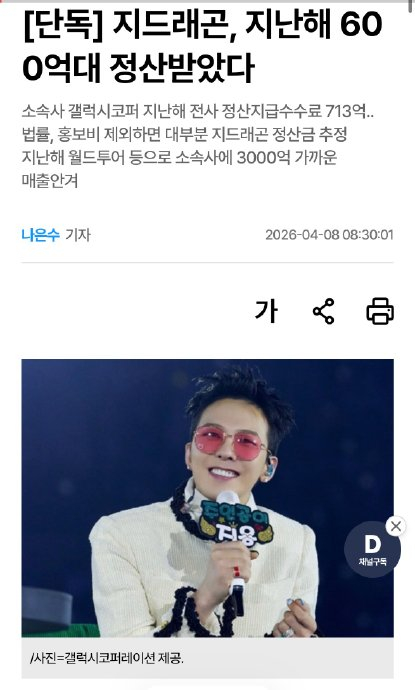

权志龙2025年从经纪公司Galaxy Corporation拿到的650亿韩元结算金简直是K-POP界的“天花板”,这笔钱背后完全是他的个人实力在发挥!作为韩国当代偶像,他不仅是巡演大王,更是商业奇才。,全球巡演是这笔钱的“主角”,2025年,他发行专辑《Übermensch》,在17个国家打了39场巡演,观众们踊跃购票,直接带动了经纪公司的销售额高达2989亿韩元,这简直是同比增长了618%啊!这波巡演不仅让公司赚钱多了,他自己也收到了650亿的分成,这简直是“巡演狂欢”。,他的综艺和节目出演也没闲着,虽然具体比例没公开,但他参与的综艺节目和商业活动肯定也不错,广告代言更是拿捏好,覆盖了奢侈品到啤酒、外卖平台,商业价值可不少。,除此之外,权志龙还有自己独立运营的“隐形资产”,他的个人品牌PEACEMINUSONE和与Highball啤酒的联名产品在韩国3个月就卖出400亿韩元,海外拓展后全年销售额破900亿,这简直是商业奇迹!再加上他持有的房地产、版权收入和股权投资,年收益估计能突破400亿韩元,简直是“双轨制”收入模式!,行业对比更是吹气给他脸,他的650亿结算金相当于HYBE娱乐16.5名艺人的总和,甚至超过YG娱乐全年净利润113亿韩元,这简直是个人实力爆棚,Galaxy Corporation也承认,权志龙贡献了公司99%以上的销售额,其他艺人收益相比之下就微不足道。,数据也有争议,审计报告只披露了“支付手续费”,650亿结算金其实是经纪公司支付的基础分成,媒体还推算了一些法务和宣传费,但这不是官方数据,不能百分之百信任,部分报道称他年收入达400亿韩元,但这包括经纪分成以外的其他收入,二者不冲突,但容易让人混淆。,权志龙的成功不仅仅是因为他的才华,更是因为他善于利用自身价值,打造了一个“基础分成+独立资产”的双轨制收入模式,这也让人看到了K-POP行业资源集中带来的问题,顶尖艺人都能轻松拿到天车地轮,而其他艺人却在竞争激烈中难有所获,权志龙的案例,既是他个人实力的体现,也是整个K-POP产业变革的一部分。

权志龙2025年从经纪公司Galaxy Corporation获得的650亿韩元结算金,主要源于其全球巡演、综艺活动等核心演艺事业的分成,但这仅是冰山一角——若计入个人品牌、版权等独立收入,其实际年收益可达千亿韩元量级。

一、基础结算金构成:演艺活动的直接分成

根据Galaxy Corporation 2026年4月公布的审计报告,权志龙2025年从公司获得的650亿韩元结算金,本质是其演艺活动产生的收益分成,具体包含以下项目:

1. 全球巡演收入:2025年权志龙发行个人专辑《Übermensch》后,在17个国家39场巡演中动员82.5万名观众。这一项目直接拉动经纪公司销售额达2989亿韩元(同比激增618%),成为结算金的核心来源。

2. 综艺及节目出演收益:其参与的综艺节目、商业活动贡献了部分销售额,但具体比例未公开。

3. 广告代言分成:Galaxy Corporation作为经纪方,代理权志龙的广告合约并参与分成。尽管未披露细则,但其2025年代言覆盖奢侈品、大众消费品牌(如啤酒、外卖平台),商业价值显著。

需注意:650亿结算金为经纪公司支付的基础分成,不含外包成本(如巡演制作费)。Galaxy Corporation明确将943亿韩元外包费单独列支,未从结算金中扣除。

二、未纳入结算金的独立收入:远超千亿韩元的"隐形资产"

650亿结算金仅反映权志龙与Galaxy Corporation的合约分成,其个人独立运营的资产收益未包含在内,主要涵盖:

- 个人品牌PEACEMINUSONE:

- 与Highball啤酒联名产品在韩国3个月创400亿韩元销售额,海外拓展后全年销售额破900亿;

- 潮流周边(如服饰、艺术品)持续热销,但具体数据未公开。

- 版权收益:作为韩国音乐著作权协会登记作曲家,其歌曲版权费常年位列前茅(2018年曾登顶)。2025年因专辑《Übermensch》及BIGBANG旧作持续产生收益。

- 股权投资与联名项目:

- 持有房地产(如首尔清潭洞大楼、汉南洞顶层公寓)估值超560亿韩元,租金或资产增值未计入;

- 跨界合作如LINE FRIENDS旗下IP "ZO&FRIENDS" 的分成;

- 中国巨星传奇集团的IP授权(涉及咖啡、潮玩衍生品)。

综合估算:若计入上述项目,权志龙2025年实际总收入或突破4000亿韩元(约18.6亿人民币),远超基础结算金。

三、行业对比:650亿结算金如何改写K-POP规则

权志龙的结算金规模颠覆了传统经纪模式,凸显三大行业影响:

1. 收益断层现象:其个人结算金相当于HYBE娱乐(人均结算最高公司)16.5名艺人的总和,甚至超过YG娱乐全年净利润113亿韩元。Galaxy Corporation坦言,权志龙贡献公司99%以上销售额,其他艺人收益与之"相差百倍"。

2. 新型合作关系:权志龙与Galaxy Corporation并非传统"雇佣"关系,而是以个人IP为核心的商业同盟。公司为其提供行政、资源对接服务,利润向IP方高度倾斜。

3. 行业生态争议:巨额结算金引发对K-POP"超级个体"模式的反思。资本集中于头部艺人,新人培养成本攀升但成功率低,导致行业结构失衡。

四、数据争议与风险提示

审计报告局限性:Galaxy Corporation仅披露"支付手续费"(714亿韩元),650亿结算金为媒体扣除法务、宣传费后的推算值,非公司官方确认数字。

收入统计差异:部分报道称权志龙年收入达4000亿韩元,但该数据涵盖经纪分成外的全部个人收入,与650亿结算金属不同范畴,二者不冲突但易被混淆。

合作模式风险:Galaxy Corporation高度依赖权志龙IP,若合约变动(如2026年BIGBANG重组)或引发公司业绩波动。

结论:权志龙的650亿结算金本质是演艺活动的劳务分成,其全球巡演贡献核心动能。但作为完成资本积累的"超级个体",他通过个人品牌、版权、投资构建了独立于经纪合约的收益体系,形成"基础分成+独立资产"的双轨制创收模式。这一案例既彰显顶尖艺人的商业统治力,也映射K-POP产业资源集中的结构性挑战。

admin

admin